令和6年の税制改正で、少額減価償却資産の特例の適用期限が、2年間延長になりました(令和8年3月31日)。

購入した資産の経費処理は下記のとおりになっています。

少額減価償却資産について

少額減価償却資産とは

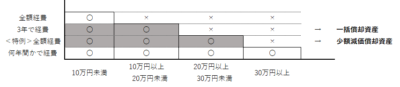

全額を購入年度の経費に計上できます。青色申告をしている中小企業者のみ対象です。

1年間の上限は300万円以内です。

メリット 1年あたりに納める税金の額を抑えられます。

デメリット 償却資産の課税対象になるため、償却資産税の申告が必要です。

減価償却の対象となる「償却資産」を150万円以上保有していると償却資産税が課されます。

一括償却資産について

一括償却資産とは

すべての事業者が対象で、取得価額の合計額の3分の1を経費に計上(3年間で均等償却)できます。

メリット 償却資産税の課税対象になりません。

デメリット 1回の経費に計上できる金額が少なくなります。

少額減価償却資産として計上し、法人税(又は所得税)を節税しても、償却資産税が課される場合がありますので、

申告の際にどちらを選択した方が有利かなど、詳しい内容は弊事務所へご相談下さい!

(文責:土本 あさみ)