税法上のリース取引とは、以下のいずれにも該当するものをいいます。

中途解約禁止

リース期間内で中途解約できないもの、または中途解約する場合、

リース期間のうち未経過期間に対応するリース料の概ね全部を支払うこととされているもの。

フルペイアウト

リース資産の取得価格および諸経費の合計額の概ね90%を超える金額をリース料として支払うもの

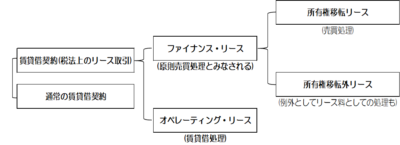

【ファイナンスリース】

資産の使用権を一定期間得るための契約形態です。

契約期間が満了すると、最終的には資産の所有権がリースを受けた側に移転することになります。

①所有権移転リース…リース契約が満了したときは、資産の所有権がリースを受けた側に移る契約が一般的です。

②所有権移転外リース…契約期間満了後も資産を引き続き使用したいときは、再リース料や買取費用を別途支払うこととなるのが一般的です。

【オペレーティングリース】

資産を一時的に使用するための契約形態で、リース契約期間満了時は借りていた資産を必ず返却することとなります。

?会計処理はどうするの?

ファイナンスリースは、借主へのリース資産の引渡しの時にリース資産の売買があったものとして資産計上を行います。

そのため支払ったリース料は損金にはなりません。減価償却費が損金となります。

オペレーティングリースは、支払ったリース料を損金として計上します。

(文責:飯田 浩登)

#税法 #リース取引 #ファイナンスリース #オペレーティングリース #会計処理 #リース契約 #所有権移転リース #リース資産 #税務管理 #減価償却